Профессионалы из разных областей модной индустрии ведут на Be-in.ru колонки. Анна Лебсак-Клейманс, генеральный директор Fashion Consulting Group, рассказывает о том, как российский рынок одежды зависит от Турции.

Анна Лебсак-Клейманс,

генеральный директор Fashion Consulting Group

Основной товарооборот с Турцией в сегменте fashion обеспечен марками, которые продаются оптом через интернет магазины, шоурумы, непосредственно доставляются с фабрик. Тем не менее, есть несколько турецких сетей, которые успешно оперируют на российском рынке. Среди наиболее известных:

Colin's. Повседневная одежда, ориентированная на молодежь, основу ассортимента которой составляют джинсы, трикотаж, куртки. Магазины (средний размер 200 кв.м) представлены в России уже 20 лет. Сеть состоит из 144 магазинов, которые находятся во всех крупных городах РФ (максимальное количество магазинов было в 2014 году – около 200 филиалов). Сеть развивается – сокращает неэффективные точки, ищет лучшие площадки в Москве и регионах. Были открытия даже и в 2015 году. Например, осенью открылся магазин в ТРК «Мурманск Молл».

ADILISIK (сейчас ADL). Существует в формате магазинов с 2002 года. Сегодня сеть насчитывает около 30 точек в 15 городах России. В ADL представлена женская одежда нижнего и среднего сегментов.

Koton. Специализируется на ярком трикотаже. В России работают 6 магазинов в Москве, Санкт-Петербурге, Новосибирске, Краснодаре, Казани, Воронеже.

LCWaikiki. На российском рынке сеть появилась еще в 90-х годах, начав с продаж детской одежды. В 2011 году компания заявляла планы «дорастить» сеть до 50 магазинов, но на сегодняшний день работают 18 в различных городах России. Компания активно продвигает оптовые продажи в мультибрендовые магазины.

Bessini. Бренд женской одежды. Сеть расположена в четырех торговых центрах Москвы. Сегмент средний, средний+.

Доля турецких брендов на российском рынке, которые продаются через собственные одноименные магазины, не так велика. Она составляет не более 10-15% от общих продаж турецкой одежды и обуви. Основные обороты обеспечивают товары, произведенные по заказу крупных марок – их доля у отдельных ритейлеров достигает 20% от всех заказов. Также значительную роль играют оптовые продажи многочисленных брендов, которые продаются через представительства и шоурумы, а затем через небольшие мультибрендовые магазины. В огромном пуле марок есть самые разнообразные как по стилю, так и по ценам. Например, Yazbukey – люксовые аксессуары, которые продаются в Aizel; бренд женской одежды MixFox, который пользуется спросом у молодых девушек; бренд Balizza, специализирующийся на вечерних и коктейльных платьях; Collezione – бренд одежды для подростков.

Турецкие марки являются хорошим предложением в кризис. Это оптимальное соотношение цены и качества, без наценки за бренд. Снижение спроса на известные бренды из-за высоких цен, перетекание покупателей «вниз» по ценовым сегментам дает определенные преимущества небольшим и качественным компаниям, которые сами являются прямыми производителями, и у которых уже есть наработанные партнерские связи в России.

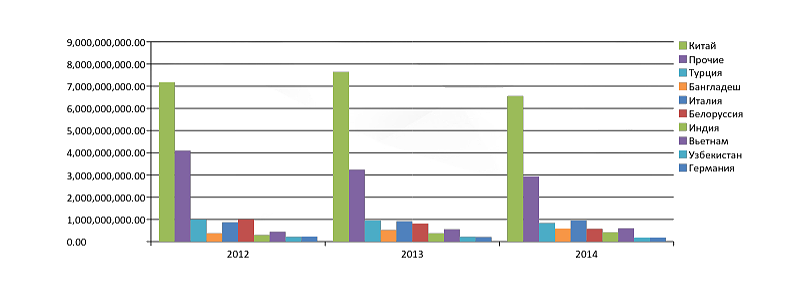

Доля турецких товаров легкой промышленности на российском рынке

Турция – пятый по величине торговый партнер России, и к тому же входит в тройку лидеров импортеров товаров легкой промышленности, хотя и со значительным отрывом от Китая (меньше в 8 раз). Турция – один из важнейших импортеров на российском fashion рынке. По данным 2014 года, Турция находится на третьем месте по импорту одежды после Китая и Италии, а по импорту тканей – на втором, сразу после Китая. Турция занимает около 6% рынка импортной готовой одежды в денежном выражении и около 10% в натуральном (шт) и обеспечивает 1/8 от всех импортных тканей в России (12,5%).

Комментарии